这里有最新的公司动态,这里有最新的网站设计、移动端设计、网页相关内容与你分享!

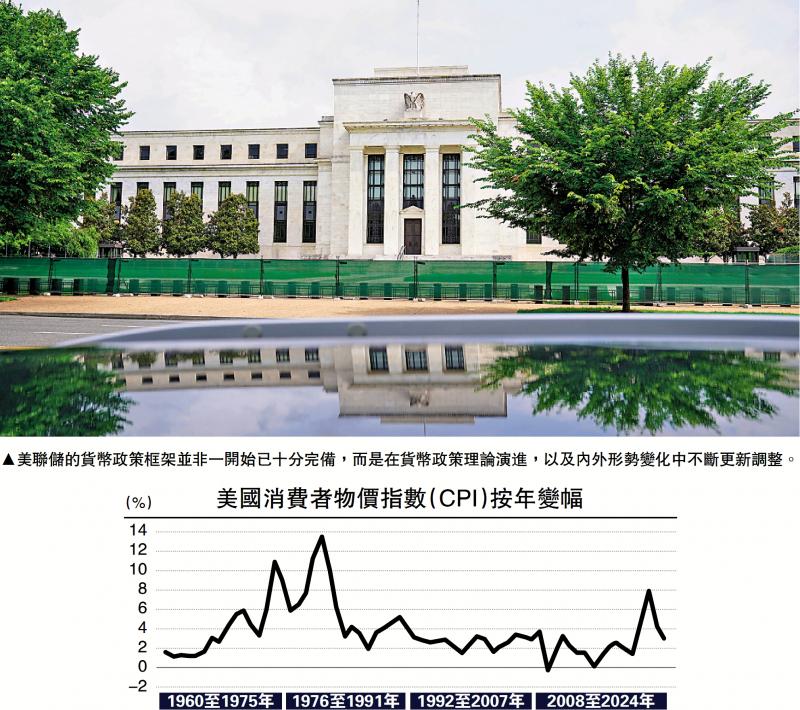

图:美联储政策框架在一开始就不完整,但仍继续更新并适应财务政策理论的演变以及内部和外部情况的变化。特朗普政府对美联储培养利率的持续压力表明,美国政府与美联储之间的比赛加剧了,因此表明,由于中央银行面临困难,美联储的“独立”。美联储保持利率连续五次不会变化。最近,鲍威尔主席建议“对降低利率的开放态度”,表明对降低利率的期望有所增加。但是,如果此陈述基于实际情况和经济数据变量,或者被迫对Pamtrump管理施加压力,则仍然可见。在历史的背景下,许多关于中央银行“独立”的讨论反映了政府,市场和公共便秘财务政策,对于金融政策制造商也有更高的专业要求。因此,关于中央银行“自由”的讨论不应限于政治层面,但是所有部门都要求中央银行扮演专业职能并保持透明度和远期财务政策。财务政策具有滞后效应。美联储的“超越地位”源自美元的国际地位,其金融政策对全球经济和金融市场产生了重大影响。尽管美联储越来越受到影响,但limsitiation越来越突出。实际上,美国许多经济和金融危机都表达了金融政策本身的所有缺点。特别是在美国实施财政缺陷的货币化之后,它依赖于债务经济模式,也就是说,通过美联储购买国库券,维持流动性,并通过高缺陷的财政赤字进行财政扩大,实施低息财务政策,这导致了崩溃和不适。由于美联储对全球经济和国际金融市场的主要影响,任何金融和政策框架的框架都将导致市场变化在不同程度上。这也是美联储应该考虑的是一个问题,因为它是洗涤“贷方最后”和“做市商的两个角色”,并实现了平衡通货膨胀和工作的两个主要目标。从理论上讲,财务政策有影响,财务政策期望的管理也更为重要。在频繁的政策操作和不稳定的期望下,波动性风险很容易引起。如何提高中央银行履行职责的能力是美联储必须面对的现实问题。美联储的职能和作为中央银行的职责是不断变化,其政策变化直接影响全球投资的趋势,因此美联储应更加谨慎地制定金融政策。历史,美联储政策错误以前是HNOT,这导致了往后的货币供应,增加了经济危机,从而导致经济从撤退到大萧条。后来,在格林斯潘(Greenspan)担任美联储董事长的任期中,美联储也被公开询问。在其任期期间实施的金融自由放任中的财务政策和金融监管模型极为松动,这触发了非典型的经济发展。尽管伯南克在他的办公室任期中成功解决了金融危机,但宽松的数量也带来了持续的负面影响。下个赛季消除数量的困难已大大增加,从而阻止了美国财务政策的正常化。美国经济越来越依靠美联储的财务政策来为缺乏政府和“自由”资助它被抹去了。目前,美联储的面孔是如何应对通货膨胀的上升,而工作压力的挑战正在逐渐出现。非经济因素的影响增加。在担任美联储董事长期间,鲍威尔经历了从恢复到短期衰退的美国经济进程,因此,财务政策调整的许多轮换变化。在流行病期间,鲍威尔在2020年宣布,美联储建立了“平均目标通货膨胀系统”的主要财务政策框架。但是,当时,鲍威尔和他的团队犯了一个错误,即预测通货膨胀的上升趋势。在“临时通货膨胀理论”之后,美国通货膨胀率急剧增加到9%以上,这进一步超过了长时间内目标的平均通货膨胀水平。尽管美联储通过积极的利率提高了抗通水的分阶段目标,但政策风险S立刻出现了。具体而言,在大规模平衡膨胀后,美联储损失扩大。 2024年,美联储损失了776亿美元的全年损失,连续第二年损失了重大损失,这主要是由于流行病期间出色的激进政策以及2022年和2023年的巨额利率。当前公开判断。为了应对美国政府强迫美联储的事件,两名前美联储主席耶伦和伯南克将涉及宣词的宣词,即《美联储政策目标》是由目录制定的,应定期在国会中替换。所谓的“自由”并未与民主管理分开,而是指政策制定必须基于数据分析和专业判断,并且不接受短期政治干预。提名(代理)美联储主任斯蒂芬。尽管美联储改革议程报告指出“一个可以在短期政治压力的影响的情况下实施财务政策的中央银行将带来许多重要的利益”,其改革计划旨在通过更改责任,财务政策和财务政策的期限和责任来削弱美联储的“独立”,从而分离崩溃监管法规法规的政策和决策,以及美联储的财务独立性的终结。本质上,美联储政策应对危机的偶然行动是有争议的,在实施财务政策和通货膨胀的通货膨胀量方面也存在重大差异,因此存在“临时通货膨胀理论”的情况,而利率降低了不明显。最近,美联储已暂停利率,表明对美联储内通货膨胀和经济数据期望的变化的审查和判断没有保证。整个历史,从一开始,美联储的财务政策框架就不完整,但是随着财务政策理论的演变以及内部和外部情况的变化,它一直在更新和调整。一方面,观察到联邦联邦政策记录的变化,我们必须了解当时的宏观情况,尤其是非经济因素的影响更深,同时,可能无法进行准确的数量分析,从而增加财务政策变化的难度,并可能提高由于宏观因素的变化而增加财务政策的成本;另一方面,我们应该结合政治政治政策道路。如果我们只是谈论美联储的“自由”而忽略了政治生态,我们可以讨论宏观情况。例如,在特朗普赞助的“奖励关税”中,这个因素仍在庆祝现在,给广告带来了巨大的压力只是美联储的财务政策。多年来,联合各国纳拉纳琴(Nationesnationsnaranachu)遇到了许多经济和金融危机,无论是主动还是被动,这些调整都是适应情况变化的必要选择,例如格林斯潘(Greenspan)的主张“摄像机选择”,而不是附属于特定的经济或理论模型。在美联储(例如沃尔克,伯南克等)实施的财务政策过程中,它完全反映了灵活性,即财务政策的实验特征。在1970年代,当时的美联储董事长沃尔克(Volker)坚定实施了紧缩政策,并通过急剧上升利率来阻止通货膨胀。尽管这在短期内导致了经济收缩并在市场上加剧了,但它为随后在媒体和长期内的美国unidos的经济发展创造了一个有利的宏观环境。在2008年的金融危机期间,联邦主席伯南克大胆地实施了宽松政策的数量,迅速增强了市场的信心,伤害了金融体系,并扮演了“最后的贷款人”的作用。当2023年美国硅谷银行等当地银行危机时,美联储制定了一项常规的银行融资计划,以提供流动性支持,发挥稳定公众的信心和保护存款人的利益,并扮演“ Last Resort”贷方的角色。更改政策框架并促进降低利率降低运营。在过去的二十年中,美联储的财务政策调整已经经过了三个阶段,尤其是2012年设定的2%的固定电话通货膨胀,并转向2020年的“灵活的平均通货膨胀目标系统”,并更新了“ 2025年的框架操作框架,也就是说,返回到“目标膨胀系统”的灵活性系统,并放弃了先前的“补偿”“补偿”“补偿”“补偿”方法。tion。美联储鲍威尔·霍尔(Powell Hall)现任主席鲍威尔·霍尔(Powell Hall)认为,鉴于该政策在严格的范围内,基准的观点和风险的改变可能需要我们调整政策政策。 “确保通货膨胀对通货膨胀的长期期望保持稳定和锚定。”它具有两个主要特征:一个是对新的经济形式的反应。在此阶段,美国通货膨胀数据长期以来超出了通货膨胀目标的平均水平。实现整个工作和通货膨胀目标的时间有所不同,很难同时完成。预计它将需要长时间的目标通货膨胀系统“与实际情况更一致,为联邦政策调整的道路提供灵活处理的空间;第二个框架是预期目标通货膨胀的锚点。新框架认为,长期以来,对通货膨胀的长期期望锚定至2%可以提高稳定的价格和稳定的价格,适度的价格和适度的价格,并可以促进稳定的价格和稳定的价格。Int Int Int Inte Int Int Int Int eRES的ERES的比率增强了委员会在面对重大经济冲击时促进最大工作的能力。通过指导,形成了理性的期望。通常,美联储政策框架的三个更改反映了美联储打击通货膨胀的目的和确定。在减少对工作市场的直接干预的同时,美联储更加专注于价格稳定,这也将有助于更好的美联储更好地促进削减利息运营。总而言之,一方面,重点介绍许多目标,例如稳定价格,促进和维持财务稳定的目标,一方面,通过增强责任和提高透明度来维持和增强中央银行的声誉。 (这套布是上海金融与发展实验室的特别研究人员。本文仅代表个人意见)

图:美联储政策框架在一开始就不完整,但仍继续更新并适应财务政策理论的演变以及内部和外部情况的变化。特朗普政府对美联储培养利率的持续压力表明,美国政府与美联储之间的比赛加剧了,因此表明,由于中央银行面临困难,美联储的“独立”。美联储保持利率连续五次不会变化。最近,鲍威尔主席建议“对降低利率的开放态度”,表明对降低利率的期望有所增加。但是,如果此陈述基于实际情况和经济数据变量,或者被迫对Pamtrump管理施加压力,则仍然可见。在历史的背景下,许多关于中央银行“独立”的讨论反映了政府,市场和公共便秘财务政策,对于金融政策制造商也有更高的专业要求。因此,关于中央银行“自由”的讨论不应限于政治层面,但是所有部门都要求中央银行扮演专业职能并保持透明度和远期财务政策。财务政策具有滞后效应。美联储的“超越地位”源自美元的国际地位,其金融政策对全球经济和金融市场产生了重大影响。尽管美联储越来越受到影响,但limsitiation越来越突出。实际上,美国许多经济和金融危机都表达了金融政策本身的所有缺点。特别是在美国实施财政缺陷的货币化之后,它依赖于债务经济模式,也就是说,通过美联储购买国库券,维持流动性,并通过高缺陷的财政赤字进行财政扩大,实施低息财务政策,这导致了崩溃和不适。由于美联储对全球经济和国际金融市场的主要影响,任何金融和政策框架的框架都将导致市场变化在不同程度上。这也是美联储应该考虑的是一个问题,因为它是洗涤“贷方最后”和“做市商的两个角色”,并实现了平衡通货膨胀和工作的两个主要目标。从理论上讲,财务政策有影响,财务政策期望的管理也更为重要。在频繁的政策操作和不稳定的期望下,波动性风险很容易引起。如何提高中央银行履行职责的能力是美联储必须面对的现实问题。美联储的职能和作为中央银行的职责是不断变化,其政策变化直接影响全球投资的趋势,因此美联储应更加谨慎地制定金融政策。历史,美联储政策错误以前是HNOT,这导致了往后的货币供应,增加了经济危机,从而导致经济从撤退到大萧条。后来,在格林斯潘(Greenspan)担任美联储董事长的任期中,美联储也被公开询问。在其任期期间实施的金融自由放任中的财务政策和金融监管模型极为松动,这触发了非典型的经济发展。尽管伯南克在他的办公室任期中成功解决了金融危机,但宽松的数量也带来了持续的负面影响。下个赛季消除数量的困难已大大增加,从而阻止了美国财务政策的正常化。美国经济越来越依靠美联储的财务政策来为缺乏政府和“自由”资助它被抹去了。目前,美联储的面孔是如何应对通货膨胀的上升,而工作压力的挑战正在逐渐出现。非经济因素的影响增加。在担任美联储董事长期间,鲍威尔经历了从恢复到短期衰退的美国经济进程,因此,财务政策调整的许多轮换变化。在流行病期间,鲍威尔在2020年宣布,美联储建立了“平均目标通货膨胀系统”的主要财务政策框架。但是,当时,鲍威尔和他的团队犯了一个错误,即预测通货膨胀的上升趋势。在“临时通货膨胀理论”之后,美国通货膨胀率急剧增加到9%以上,这进一步超过了长时间内目标的平均通货膨胀水平。尽管美联储通过积极的利率提高了抗通水的分阶段目标,但政策风险S立刻出现了。具体而言,在大规模平衡膨胀后,美联储损失扩大。 2024年,美联储损失了776亿美元的全年损失,连续第二年损失了重大损失,这主要是由于流行病期间出色的激进政策以及2022年和2023年的巨额利率。当前公开判断。为了应对美国政府强迫美联储的事件,两名前美联储主席耶伦和伯南克将涉及宣词的宣词,即《美联储政策目标》是由目录制定的,应定期在国会中替换。所谓的“自由”并未与民主管理分开,而是指政策制定必须基于数据分析和专业判断,并且不接受短期政治干预。提名(代理)美联储主任斯蒂芬。尽管美联储改革议程报告指出“一个可以在短期政治压力的影响的情况下实施财务政策的中央银行将带来许多重要的利益”,其改革计划旨在通过更改责任,财务政策和财务政策的期限和责任来削弱美联储的“独立”,从而分离崩溃监管法规法规的政策和决策,以及美联储的财务独立性的终结。本质上,美联储政策应对危机的偶然行动是有争议的,在实施财务政策和通货膨胀的通货膨胀量方面也存在重大差异,因此存在“临时通货膨胀理论”的情况,而利率降低了不明显。最近,美联储已暂停利率,表明对美联储内通货膨胀和经济数据期望的变化的审查和判断没有保证。整个历史,从一开始,美联储的财务政策框架就不完整,但是随着财务政策理论的演变以及内部和外部情况的变化,它一直在更新和调整。一方面,观察到联邦联邦政策记录的变化,我们必须了解当时的宏观情况,尤其是非经济因素的影响更深,同时,可能无法进行准确的数量分析,从而增加财务政策变化的难度,并可能提高由于宏观因素的变化而增加财务政策的成本;另一方面,我们应该结合政治政治政策道路。如果我们只是谈论美联储的“自由”而忽略了政治生态,我们可以讨论宏观情况。例如,在特朗普赞助的“奖励关税”中,这个因素仍在庆祝现在,给广告带来了巨大的压力只是美联储的财务政策。多年来,联合各国纳拉纳琴(Nationesnationsnaranachu)遇到了许多经济和金融危机,无论是主动还是被动,这些调整都是适应情况变化的必要选择,例如格林斯潘(Greenspan)的主张“摄像机选择”,而不是附属于特定的经济或理论模型。在美联储(例如沃尔克,伯南克等)实施的财务政策过程中,它完全反映了灵活性,即财务政策的实验特征。在1970年代,当时的美联储董事长沃尔克(Volker)坚定实施了紧缩政策,并通过急剧上升利率来阻止通货膨胀。尽管这在短期内导致了经济收缩并在市场上加剧了,但它为随后在媒体和长期内的美国unidos的经济发展创造了一个有利的宏观环境。在2008年的金融危机期间,联邦主席伯南克大胆地实施了宽松政策的数量,迅速增强了市场的信心,伤害了金融体系,并扮演了“最后的贷款人”的作用。当2023年美国硅谷银行等当地银行危机时,美联储制定了一项常规的银行融资计划,以提供流动性支持,发挥稳定公众的信心和保护存款人的利益,并扮演“ Last Resort”贷方的角色。更改政策框架并促进降低利率降低运营。在过去的二十年中,美联储的财务政策调整已经经过了三个阶段,尤其是2012年设定的2%的固定电话通货膨胀,并转向2020年的“灵活的平均通货膨胀目标系统”,并更新了“ 2025年的框架操作框架,也就是说,返回到“目标膨胀系统”的灵活性系统,并放弃了先前的“补偿”“补偿”“补偿”“补偿”方法。tion。美联储鲍威尔·霍尔(Powell Hall)现任主席鲍威尔·霍尔(Powell Hall)认为,鉴于该政策在严格的范围内,基准的观点和风险的改变可能需要我们调整政策政策。 “确保通货膨胀对通货膨胀的长期期望保持稳定和锚定。”它具有两个主要特征:一个是对新的经济形式的反应。在此阶段,美国通货膨胀数据长期以来超出了通货膨胀目标的平均水平。实现整个工作和通货膨胀目标的时间有所不同,很难同时完成。预计它将需要长时间的目标通货膨胀系统“与实际情况更一致,为联邦政策调整的道路提供灵活处理的空间;第二个框架是预期目标通货膨胀的锚点。新框架认为,长期以来,对通货膨胀的长期期望锚定至2%可以提高稳定的价格和稳定的价格,适度的价格和适度的价格,并可以促进稳定的价格和稳定的价格。Int Int Int Inte Int Int Int Int eRES的ERES的比率增强了委员会在面对重大经济冲击时促进最大工作的能力。通过指导,形成了理性的期望。通常,美联储政策框架的三个更改反映了美联储打击通货膨胀的目的和确定。在减少对工作市场的直接干预的同时,美联储更加专注于价格稳定,这也将有助于更好的美联储更好地促进削减利息运营。总而言之,一方面,重点介绍许多目标,例如稳定价格,促进和维持财务稳定的目标,一方面,通过增强责任和提高透明度来维持和增强中央银行的声誉。 (这套布是上海金融与发展实验室的特别研究人员。本文仅代表个人意见) Copyright © 2024-2026 蘑菇视频爆料网-蘑菇吃瓜官网-蘑菇吃瓜料每日爆料 版权所有

沪ICP备32623652号-1