这里有最新的公司动态,这里有最新的网站设计、移动端设计、网页相关内容与你分享!

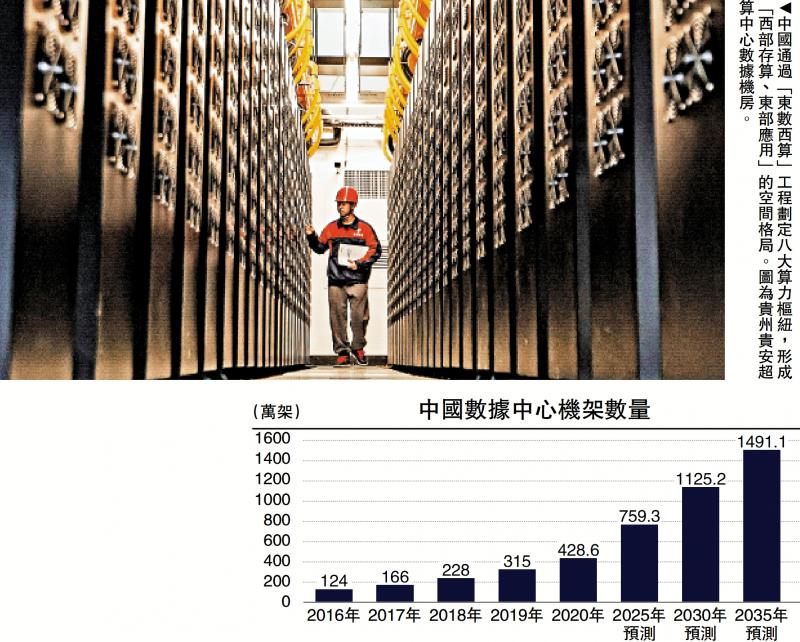

图:中国通过“东数字和西部计算”项目分配了八个计算能力,该项目生成了“西方存储计算和东部应用程序”的空间模式。图片显示了Guizhou的Gui'an超级计算机中心的数据室。作为数字经济时代的主要生产力,计算的力量已成为衡量该国科学和技术竞争以及潜在经济发展的关键指标。目前,全球计算竞争的模式表明,中国和美国之间的双相趋势。根据各种国家条件,工业基础和战略目标,两国为计算中心的发展开发了自己独特的道路。本文有系统地比较了五个维度的差异和优势,缺乏对中国 - 美国计算的电力中心的方法:战略定位,INFRAS电源布局,技术生态构建,政策支持系统和应用程序实施结果。在计算电源中心的最高设计方法下,由于国家发展和全球战略需求的阶段,中国和美国在定位方面已经建立了独特的位置。这种差异在战略目标的整个过程中,基本和实施路径的需求。战略定位:美国维持霸权,中国致力于发展。美国计算动力中心的方法集中在“维持全球霸权技术”上,并强调通过技术垄断和生态控制来构建“护城河”计算的强度。它的战略定位具有“领导”和“排他性”的独特特性:在技术层面上,美国追求从芯片到框架的整个领先链,增强了高端制造业诸如“芯片与科学法”等政策受益,并防止先进技术的流动;在生态层面,美国依靠Nvidia,Microsoft,OpenAI和其他公司提出一个全球计算服务网络,该网络在分配全球计算能源方面占主导地位;在战略价值的层面上,它提到计算能力中心是维持数字经济领导,确保与技术霸权的主要支柱。中国的计算动力中心“为发展数字经济的发展奠定了坚实的基础”作为其主要目的,重点是“填补缺点”和“增强福利”的双重需求,并具有重大的“捕获”和“包容性”的特性。在国家战略层面上,计算电力中心是“新基础设施”的主要领域之一,并已成为实施的主要承运人关于“东数字和西计算”项目,并促进了数字经济和现实经济的深刻融合;在发育需求的层面上,一方面,它被“瓶颈”技术(例如芯片和操作系统)摧毁,通过独立变化以提高供应链安全性,另一方面,Pipiit将通过巨大的结构将计算力量的力量赋予美国计算强度的力量;在致力于该价值的水平上,它强调了公共服务的特征和计算能力的工业促进,促进了计算能力来源在政府活动,劳动,人民和其他领域的生计中的渗透,并支持高质量的经济发展。基础设施布局:美国仍然很早,并迅速被中国抓住。作为计算动力中心的物理载体,基础设施,规模,布局和能源效率直接决定了电源能力。基于差异 - 资源捐赠管理的模型,中国和美国已经开发了两种完全不同的发展途径:自发的市场进化和政府协调的布局。就总计算能力而言,美国仍然保持着领先的优势,但其增长率已超过中国。直到2024年,中国的计算强度的总规模达到了280 eflops(每秒100次浮动操作),跑步世界,但美国通过对仅限企业的大规模投资(仅由企业进行的大规模投资)扩大了其收益,该计算的计算目标是由Openai“ Star gate”“ Star Arai”“ Star gate”智能中国计算机(90 eflops)的“ Star Gate”项目所计划的。空间lible布局。美国采用了“以需求为导向”的分散布局模型,数据中心主要集中在弗吉尼亚州和俄勒冈州等领域,具有足够的功率,低凉爽G成本AIT靠近主要市场,这些市场依靠企业的独立决策来实现最佳资源分配。尽管该模型灵活有效,但它也面临着项目协调困难的问题。中国已经实施了一种平衡的方法,以通过“东数字和西部计算”项目汇总八个计算机中心,以产生“西方存储计算和东部应用程序”的空间模式。 Western Hub(例如Ningxia和Guizhou)依靠绿色电源来执行重力计算活动,例如大规模培训,而东部枢纽则专注于低延迟服务。 Wuhu“中国数字岛”等项目开始形成形状,并期待容纳300万服务器。尽管该布局优化了资源分配,但它也存在区域协调不足的问题。西方一些枢纽的清单率地区不到65%,东部地区仍然存在空闲资源。技术生态建设:美国占据了垄断地位,中国的单点突破,计算力中心的主要竞争源自完整性和先进的生态技术。从硬件到软件,美国已经建立了全链垄断优势,而中国仍处于接收单点和生态完成的阶段。在技术链的关键链接中可以看到双方之间的差距。就硬件核心而言,美国在高端芯片领域征服了全面的垄断。 NVIDIA GPU在全球市场上占92%,其芯片(如H100和H200)在中国类似产品中具有三到五年前的三到五年。中国的高端GPU不到18%。尽管华为上升筹码的国内替代率达到60%,但该过程仍处于7纳米,这是一个与3纳米TSMC过程的生成差异。由于出口限制,获得高级芯片的成本比没有罚款时高60%。在软件生态学方面,美国在软件生态学方面构成了不可动摇的优势。 Tensorflow和Pytorch占全球深度学习框架市场共享的80%以上,领导学术研究和业务水平部署;在算法优化方面,美国公司AY专注于扩展法,并通过庞大的计算能力来支持大规模迭代。尽管中国的Baidu Paddlepaddle在国内市场中拥有领先的股份,但全球影响力有限,社区活动却下降了60%,而与2023年相比。由于计算能源的局限性,中国公司已转向创新的工程。例如,DeepSeek通过MOE架构和混合FP8混合动力培训将计算强度成本降低到GPT-4的十分之一g。就智力权利的所有权和学术影响而言,中国和美国在“最高数量和落后质量”之间形成了对比。中国的AI专利达到157万,价值38.58%的世界,但国际PCT专利的Chardga不到20%;在过去的五年中,AI论文在世界上首次排名,但在美国,高度提到的100个高度提及的角色的数量仅为62%。在连锁店的工业完整性方面,美国已经形成了一系列“芯片设计服务器制造 - 云服务”,并能够在全球范围内部署。亚马逊AWS,Microsoft Azure和Google GCP占全球云服务市场的63%。 Nvidia和AMD等公司正在领导高端芯片的供应,而戴尔(Dell)等公司控制着服务器制造链接,以提出合作和协调的工业生态系统。中国的工业链显示出“强大的模式middle and weak at both ends": in midstream fields such as movingWA of server and storage, inspor and Huawei information has a high rate of domestic production, but they still rely on imports on upstream core links such as high-end chips and operating systems, and the domestic production rate of basic equipment in data centers is less than 30%; CLUBS services downstream are mainly in the domestic market, and the Alibaba Cloud and Huawei Cloud International share less than 5%的政策支持制度:基于各种经济体系,美国的企业与政策中心的发展相距甚远。l支持,《筹码法》已投资527亿美元来补贴当地的芯片制造业,而美国巨头技术资本在2024年的支出高达258亿美元,中国七家领先公司中有六倍(430亿美元)。在技术控制方面,通过加强控制控制,中国阻止了获得先进的芯片并保持技术益处;在标准表述方面,这积极导致国际标准,例如人工智能(AI)的道德框架,并获得了代表政策的权利。该模型的优点是变化很大,并且对市场迅速响应,但协调不足也没有缺点。中国采用了“政府协调与市场协调协调”的模型,以提供全面的努力,以专注于完成基本任务。在战略规划方面,“东数字和西部计算“作为核心项目,它投资了3万元人民币来建造八个主要枢纽,并阐明了2025年西方枢纽的60%以上新计算能力的目标。中心通过“计算能力一个网络”架构进行优化。该模型的优势是快速的构造速度和强大的平衡布局,但也存在不足的市场实现的问题。操作各种应用渗透路径,显示了它们的比较好处。计算能力在美国的应用介绍了“行业范围和高端领导力”的特征。在业务申请水平上,AI的采用率高达78%,大型企业高达85%。 Meta和其他公司已经开发了MAI基础设施的十亿美元投资,该公司将计算能力应用于产品变更和运营等主要链接。在工业分配方面,计算能力渗透到财务,医疗保健和制造等高端领域,例如医疗领域的准确诊断以及金融领域的风险上升,从而深入探索了计算功率价值。中国的计算应用程序提出了“面向方案”的突破和包容性渗透。在有益领域,制造业已成为计算电源应用的主要战场。2024年,中国43%的制造业AI风险投资高于美国的3%。机器人的平均工业所有者达到每10,000名工人的322人,NA超过了一些发达国家。在政府领域,诸如Deptseek之类的公司已经深入参与了数字建设,并且在电子医疗记录和警察搜索等方案中,AI技术已大规模实施。在依赖廉价成本收益的消费市场中,它可以快速渗透。 Bytedance将主要AI API呼吁的价格降低到了十分之一的美国同龄人。微信有一个内置的免费智能助手,可以促进对整个人的AI技术的赞美。 (May -set是外国投资基金的董事总经理)

图:中国通过“东数字和西部计算”项目分配了八个计算能力,该项目生成了“西方存储计算和东部应用程序”的空间模式。图片显示了Guizhou的Gui'an超级计算机中心的数据室。作为数字经济时代的主要生产力,计算的力量已成为衡量该国科学和技术竞争以及潜在经济发展的关键指标。目前,全球计算竞争的模式表明,中国和美国之间的双相趋势。根据各种国家条件,工业基础和战略目标,两国为计算中心的发展开发了自己独特的道路。本文有系统地比较了五个维度的差异和优势,缺乏对中国 - 美国计算的电力中心的方法:战略定位,INFRAS电源布局,技术生态构建,政策支持系统和应用程序实施结果。在计算电源中心的最高设计方法下,由于国家发展和全球战略需求的阶段,中国和美国在定位方面已经建立了独特的位置。这种差异在战略目标的整个过程中,基本和实施路径的需求。战略定位:美国维持霸权,中国致力于发展。美国计算动力中心的方法集中在“维持全球霸权技术”上,并强调通过技术垄断和生态控制来构建“护城河”计算的强度。它的战略定位具有“领导”和“排他性”的独特特性:在技术层面上,美国追求从芯片到框架的整个领先链,增强了高端制造业诸如“芯片与科学法”等政策受益,并防止先进技术的流动;在生态层面,美国依靠Nvidia,Microsoft,OpenAI和其他公司提出一个全球计算服务网络,该网络在分配全球计算能源方面占主导地位;在战略价值的层面上,它提到计算能力中心是维持数字经济领导,确保与技术霸权的主要支柱。中国的计算动力中心“为发展数字经济的发展奠定了坚实的基础”作为其主要目的,重点是“填补缺点”和“增强福利”的双重需求,并具有重大的“捕获”和“包容性”的特性。在国家战略层面上,计算电力中心是“新基础设施”的主要领域之一,并已成为实施的主要承运人关于“东数字和西计算”项目,并促进了数字经济和现实经济的深刻融合;在发育需求的层面上,一方面,它被“瓶颈”技术(例如芯片和操作系统)摧毁,通过独立变化以提高供应链安全性,另一方面,Pipiit将通过巨大的结构将计算力量的力量赋予美国计算强度的力量;在致力于该价值的水平上,它强调了公共服务的特征和计算能力的工业促进,促进了计算能力来源在政府活动,劳动,人民和其他领域的生计中的渗透,并支持高质量的经济发展。基础设施布局:美国仍然很早,并迅速被中国抓住。作为计算动力中心的物理载体,基础设施,规模,布局和能源效率直接决定了电源能力。基于差异 - 资源捐赠管理的模型,中国和美国已经开发了两种完全不同的发展途径:自发的市场进化和政府协调的布局。就总计算能力而言,美国仍然保持着领先的优势,但其增长率已超过中国。直到2024年,中国的计算强度的总规模达到了280 eflops(每秒100次浮动操作),跑步世界,但美国通过对仅限企业的大规模投资(仅由企业进行的大规模投资)扩大了其收益,该计算的计算目标是由Openai“ Star gate”“ Star Arai”“ Star gate”智能中国计算机(90 eflops)的“ Star Gate”项目所计划的。空间lible布局。美国采用了“以需求为导向”的分散布局模型,数据中心主要集中在弗吉尼亚州和俄勒冈州等领域,具有足够的功率,低凉爽G成本AIT靠近主要市场,这些市场依靠企业的独立决策来实现最佳资源分配。尽管该模型灵活有效,但它也面临着项目协调困难的问题。中国已经实施了一种平衡的方法,以通过“东数字和西部计算”项目汇总八个计算机中心,以产生“西方存储计算和东部应用程序”的空间模式。 Western Hub(例如Ningxia和Guizhou)依靠绿色电源来执行重力计算活动,例如大规模培训,而东部枢纽则专注于低延迟服务。 Wuhu“中国数字岛”等项目开始形成形状,并期待容纳300万服务器。尽管该布局优化了资源分配,但它也存在区域协调不足的问题。西方一些枢纽的清单率地区不到65%,东部地区仍然存在空闲资源。技术生态建设:美国占据了垄断地位,中国的单点突破,计算力中心的主要竞争源自完整性和先进的生态技术。从硬件到软件,美国已经建立了全链垄断优势,而中国仍处于接收单点和生态完成的阶段。在技术链的关键链接中可以看到双方之间的差距。就硬件核心而言,美国在高端芯片领域征服了全面的垄断。 NVIDIA GPU在全球市场上占92%,其芯片(如H100和H200)在中国类似产品中具有三到五年前的三到五年。中国的高端GPU不到18%。尽管华为上升筹码的国内替代率达到60%,但该过程仍处于7纳米,这是一个与3纳米TSMC过程的生成差异。由于出口限制,获得高级芯片的成本比没有罚款时高60%。在软件生态学方面,美国在软件生态学方面构成了不可动摇的优势。 Tensorflow和Pytorch占全球深度学习框架市场共享的80%以上,领导学术研究和业务水平部署;在算法优化方面,美国公司AY专注于扩展法,并通过庞大的计算能力来支持大规模迭代。尽管中国的Baidu Paddlepaddle在国内市场中拥有领先的股份,但全球影响力有限,社区活动却下降了60%,而与2023年相比。由于计算能源的局限性,中国公司已转向创新的工程。例如,DeepSeek通过MOE架构和混合FP8混合动力培训将计算强度成本降低到GPT-4的十分之一g。就智力权利的所有权和学术影响而言,中国和美国在“最高数量和落后质量”之间形成了对比。中国的AI专利达到157万,价值38.58%的世界,但国际PCT专利的Chardga不到20%;在过去的五年中,AI论文在世界上首次排名,但在美国,高度提到的100个高度提及的角色的数量仅为62%。在连锁店的工业完整性方面,美国已经形成了一系列“芯片设计服务器制造 - 云服务”,并能够在全球范围内部署。亚马逊AWS,Microsoft Azure和Google GCP占全球云服务市场的63%。 Nvidia和AMD等公司正在领导高端芯片的供应,而戴尔(Dell)等公司控制着服务器制造链接,以提出合作和协调的工业生态系统。中国的工业链显示出“强大的模式middle and weak at both ends": in midstream fields such as movingWA of server and storage, inspor and Huawei information has a high rate of domestic production, but they still rely on imports on upstream core links such as high-end chips and operating systems, and the domestic production rate of basic equipment in data centers is less than 30%; CLUBS services downstream are mainly in the domestic market, and the Alibaba Cloud and Huawei Cloud International share less than 5%的政策支持制度:基于各种经济体系,美国的企业与政策中心的发展相距甚远。l支持,《筹码法》已投资527亿美元来补贴当地的芯片制造业,而美国巨头技术资本在2024年的支出高达258亿美元,中国七家领先公司中有六倍(430亿美元)。在技术控制方面,通过加强控制控制,中国阻止了获得先进的芯片并保持技术益处;在标准表述方面,这积极导致国际标准,例如人工智能(AI)的道德框架,并获得了代表政策的权利。该模型的优点是变化很大,并且对市场迅速响应,但协调不足也没有缺点。中国采用了“政府协调与市场协调协调”的模型,以提供全面的努力,以专注于完成基本任务。在战略规划方面,“东数字和西部计算“作为核心项目,它投资了3万元人民币来建造八个主要枢纽,并阐明了2025年西方枢纽的60%以上新计算能力的目标。中心通过“计算能力一个网络”架构进行优化。该模型的优势是快速的构造速度和强大的平衡布局,但也存在不足的市场实现的问题。操作各种应用渗透路径,显示了它们的比较好处。计算能力在美国的应用介绍了“行业范围和高端领导力”的特征。在业务申请水平上,AI的采用率高达78%,大型企业高达85%。 Meta和其他公司已经开发了MAI基础设施的十亿美元投资,该公司将计算能力应用于产品变更和运营等主要链接。在工业分配方面,计算能力渗透到财务,医疗保健和制造等高端领域,例如医疗领域的准确诊断以及金融领域的风险上升,从而深入探索了计算功率价值。中国的计算应用程序提出了“面向方案”的突破和包容性渗透。在有益领域,制造业已成为计算电源应用的主要战场。2024年,中国43%的制造业AI风险投资高于美国的3%。机器人的平均工业所有者达到每10,000名工人的322人,NA超过了一些发达国家。在政府领域,诸如Deptseek之类的公司已经深入参与了数字建设,并且在电子医疗记录和警察搜索等方案中,AI技术已大规模实施。在依赖廉价成本收益的消费市场中,它可以快速渗透。 Bytedance将主要AI API呼吁的价格降低到了十分之一的美国同龄人。微信有一个内置的免费智能助手,可以促进对整个人的AI技术的赞美。 (May -set是外国投资基金的董事总经理) Copyright © 2024-2026 蘑菇视频爆料网-蘑菇吃瓜官网-蘑菇吃瓜料每日爆料 版权所有

沪ICP备32623652号-1