这里有最新的公司动态,这里有最新的网站设计、移动端设计、网页相关内容与你分享!

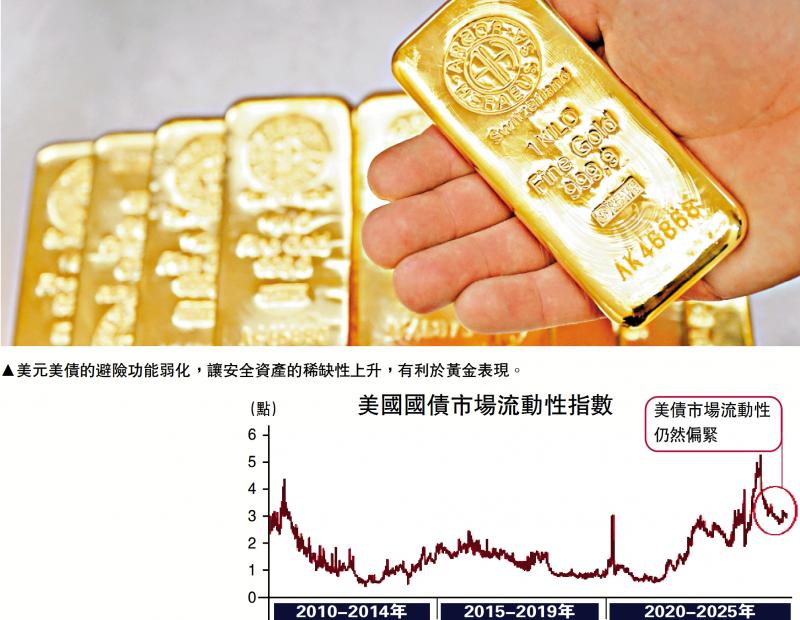

图:美元和美国债券的安全功能削弱了,这增加了缺乏安全性能,并且与黄金性能一致。美国股票和债券的本质以及三重杀戮的交换是拒绝美元资产安全财产(债券和现金)的安全能力,在各种风险中,很难在美元范围内提供资产资产不有效。我们需要谨慎对待这种现象的重复和长期发展的可能性。在美国的历史上,股票和外汇杀戮三倍,因为美国的公牛和熊很长,而且股票在大多数时候都在增加。当股票遭受负面影响和下降时,美国的债券和美元作为安全的传统特性,往往会上升,从而避免了三重杀戮。长期和严重的库存,债券和三重杀害的外汇发生在1970年代和1980年代的“大通货膨胀”时期。例如,三重杀戮始于1976年底,持续了一年多。一方面,高充值爆炸的财产数量,导致股票和债券的崩溃,一方面发生了频繁的三重杀害。另一方面,由于在布雷顿伍兹系统之后,美国美联储尚未确立中央银行的声誉,因此财务政策已经改变了,而且美元声誉也拒绝了。因此,调节美元风险的能力是有限的,并且经常与股票和债券崩溃。在1980年代的“ Valker Auserit”之后,美联储成功地确立了中央银行的声誉,提高了美元的安全功能,三重杀戮的持续时间开始缩短。经济软着陆的门槛很高。 2022年之后,三个时间的股票,债券和外汇杀戮将返回美国的愿景,它将返回美国的愿景。 Th这是一种主要是由于以下两个因素。美国已经重新进入了通货膨胀的高阶段,并且与Twitter的相关性股票和债券变得肯定,导致否认股票和债券的频率更高,并且不受限制的风险能力不受限制。其次,在2025年特朗普担任总统的职务后,“美国异常主义”被动摇了,非美国经济体中财产和货币的吸引力增加了,美元往往会下降,预防风险的能力同时减弱了。从财产的角度来看,美国股票,外国债券和交易所的三重杀害意味着,美元资产中安全财产(债券和现金)的安全能力已拒绝,自4月下旬以来,美国关税的行为已经减轻了。当Mayo 12时,中国 - 美国贸易谈判取得了重大发展,增强了食欲。美国股市和美国都美元再次反弹,但它并没有解决美国和美国对冲能力的崩溃问题。如果面临负面影响,美元资产可能相对脆弱。希望有一套负面影响的可能性不会降低。建议谨慎对待美元资产,股票,债券和外汇三重杀害的长期和重复的风险:先前建议美国经济可能失控或持续增长,而软着陆的门槛相对较高。尽管目前在中国的关税大大降低了,但世界上美国关税的平均水平仍然很高。考虑到主要大国之间游戏的复杂性和长期性质,确定与2018年至2019年进行谈判的过程,关税前景也存在不确定性。因此,美国对停滞或向后的经济仍然是我们的基准场景。背景这种宏,美国的库存和债券是固定的压力。让我们首先看一下美国股票市场。如果美国经济处于停滞状态,它可以抑制美国股票市场。目前,美国股票对价值比率的维修优于平均水平,这表明美国股票的长期回报降低并对负面影响反应敏感。根据历史分析,美国股票市场的上升点经常发生在大量的政策转移之后。 “美国例外主义”开始崩溃。特朗普无法完全调整他的经济政策,他没有看到美联储转向全面的紧急情况。因此,不建议投资者在美国股市下购买并保持低分配。尽管美国债券从撤退中受益,但利率可能会增加散落。与美国债券债券市场的当前有关ES在短期趋势中。此外,特朗普的税收减免政策可能会导致美国债务的增加加速,这对美国债务有害,并进一步削弱了风险职能。美国债券的前景非常不确定。至于美元,尽管最近在美国股票市场上同时将重新占用股份,但从资产分配的角度来看,这不是一个正信号:美元和美国股票朝着相同的方向运行,股票和交易所之间的关系是积极的,表明美元不正常起着安全的正常功能。如果将来美国股票市场下降,那么美元也可能同时下降。属于美元安全功能的重要原因是,“美国例外主义”已经开始崩溃。近年来,美国交易缺乏财政的不足,通货膨胀率很高。在正常情况下,美元应降级。但是,由于前景O如果美国的经济增长和绩效表现明显优于其他经济体,美元资产更具吸引力 - 收集,美元继续增强,形成了“美国例外主义”。特朗普的外交政策进入2025年,不仅打击了美国的经济前景,还影响了国际贸易和金融体系,使美元资产的吸引力降低。因此,当面对外部冲击以及对美国股票和债券财产的压力时,一些投资者没有以美元交换美国股票和债券,而是从美元资产提供到非美国美元资产,从而导致美国和美国股票与债券之间的否认。当然,如果全球市场存在系统的风险和流动性问题,那么美元确实可以在阶段加强,但是从一般趋势中,作者认为,美元可以进入长期下降周期,避免风险避免风险可以继续减弱。这是建议中国债券过度使用。美元和美国债券的安全功能减弱了,增加了缺乏安全性能,并且与黄金性能一致。在过去的两年中,我们使用了黄金1.0和2.0型号来表明黄金升值并不昂贵,并且对市场的高额欣赏产生了疑问。但是,在今年第一季度的迅速增长之后,黄金曾经接近每盎司3,500美元的售价,高于2.0型型号超过700美元。从模型计算的角度来看,我们更新了我们的看法:黄金升值非常昂贵,并且存在泡沫开发的风险。但是,模型计算的余额价格是长期的黄金价格中心,黄金价格将在升值中心周围上下变化。在历史悠久的黄金市场(如1970年代)中,黄金价格也可以超过1200美元的升值中心。因此,有一组很高欣赏仅意味着黄金将来会改变更多,这并不意味着牛市将结束。我们在历史上组织了三个黄金市场周期:1971年到1980年,在布雷顿伍兹系统崩溃之后,黄金在近十年内增长了近20倍。从1999年到2011年,黄金在将近10年的时间内增长了6倍以上。从2015年到2020年,黄金上涨了近100%,至五年。黄金公牛的市场周期始于2022年底,黄金Tickingas的价格从每盎司1,600美元到3,200美元,价格在两年半的时间内翻了一番。考虑到全球经济面临一个世纪的变化,经济结构的暴力变化至少可能是1970年代和21世纪初。在历史上黄金公牛市场的范围和持续时间相比,当前的黄金市场可能还不够,并且可能仍处于黄金牛市的早期阶段。根据Gold Model 2.0,我们发现黄金的长期中心在3美元之间,每盎司000和5,000美元,建议不要低估黄金在接下来的或两年中达到5,000美元的可能性。最近,戈德从其高点降低了约8%,并且可以逐渐进入战术窗口增加。除了黄金外,中国债券也是一个很棒的安全阶段。在应对外部压力时,中国的反周期政策可能会进一步加强,而经济上的新兴是阻力最小的方向。国外需求减少可能会降低通货膨胀,这对债券市场的业绩感到满意。作者希望中国的利率仍然有一些下降空间,建议维持中国债券的过度分配。由于美国股票价格昂贵,风险正在上升,因此其他国家的股票财产已成为重新分配有害财产的自然选择。我们提出了全球对财产评估的概念,认为这三个主要的宏观环境中国,美国和欧洲的经济增长和减少,股票价值差异很大,在美国股票中,有吸引力的中国和欧洲的股票正在上升。尽管自今年4月以来的关税冲击使中国股票撤回,但他们已经获得了损失,并且仍在稳定地优化重新查看中国所有权,以中长期和长期的规模。从资产分配的角度,中国的经济和股票绩效的角度来看,欧洲长期资本的回报与流行前的美国高度联系。流行病之后,中国和外国所有权之间的关系减少了,中国对美国的经济风险降低了。因此,除了其升值的好处外,中国股票还可以向亲戚展示具有弹性的亲戚,并改变了提供全球财产的风险。在短时间内,考虑到Awith的复杂性和重复在中国贸易谈判中,作者建议中国的股票分配将是稳定和发展的,并将以高股息和国内需求政策的目标利益作为舞台下的立场。尽管欧洲所有者也受到关税政策的影响,但欧洲市场有政策和赞赏政策,这可能还可以与美国股票相对相关。从政策的角度来看,德国在3月通过了5000亿欧元的财政刺激法案,并支持欧盟8000亿欧元的“重新欧洲欧洲欧洲计划”计划,重新延长了财政扩张周期。欧洲通货膨胀率在3月份下降了2.2%,欧洲央行的目标通胀率接近2%。因此,欧洲央行不必处理增长与通货膨胀之间的问题,并且将来降低利率的途径会更好。与美国股票相比,欧洲股票折现了近30%des。以前,欧洲投资者在美国市场上进行了巨大的投资,但是随着美国物业的安全拒绝,欧洲长期资金从美国市场出发。并返回欧洲市场以支持欧洲市场表现。 (那些设定的李Zhao和Yang Xiaoqing都是CICC研究人员)

图:美元和美国债券的安全功能削弱了,这增加了缺乏安全性能,并且与黄金性能一致。美国股票和债券的本质以及三重杀戮的交换是拒绝美元资产安全财产(债券和现金)的安全能力,在各种风险中,很难在美元范围内提供资产资产不有效。我们需要谨慎对待这种现象的重复和长期发展的可能性。在美国的历史上,股票和外汇杀戮三倍,因为美国的公牛和熊很长,而且股票在大多数时候都在增加。当股票遭受负面影响和下降时,美国的债券和美元作为安全的传统特性,往往会上升,从而避免了三重杀戮。长期和严重的库存,债券和三重杀害的外汇发生在1970年代和1980年代的“大通货膨胀”时期。例如,三重杀戮始于1976年底,持续了一年多。一方面,高充值爆炸的财产数量,导致股票和债券的崩溃,一方面发生了频繁的三重杀害。另一方面,由于在布雷顿伍兹系统之后,美国美联储尚未确立中央银行的声誉,因此财务政策已经改变了,而且美元声誉也拒绝了。因此,调节美元风险的能力是有限的,并且经常与股票和债券崩溃。在1980年代的“ Valker Auserit”之后,美联储成功地确立了中央银行的声誉,提高了美元的安全功能,三重杀戮的持续时间开始缩短。经济软着陆的门槛很高。 2022年之后,三个时间的股票,债券和外汇杀戮将返回美国的愿景,它将返回美国的愿景。 Th这是一种主要是由于以下两个因素。美国已经重新进入了通货膨胀的高阶段,并且与Twitter的相关性股票和债券变得肯定,导致否认股票和债券的频率更高,并且不受限制的风险能力不受限制。其次,在2025年特朗普担任总统的职务后,“美国异常主义”被动摇了,非美国经济体中财产和货币的吸引力增加了,美元往往会下降,预防风险的能力同时减弱了。从财产的角度来看,美国股票,外国债券和交易所的三重杀害意味着,美元资产中安全财产(债券和现金)的安全能力已拒绝,自4月下旬以来,美国关税的行为已经减轻了。当Mayo 12时,中国 - 美国贸易谈判取得了重大发展,增强了食欲。美国股市和美国都美元再次反弹,但它并没有解决美国和美国对冲能力的崩溃问题。如果面临负面影响,美元资产可能相对脆弱。希望有一套负面影响的可能性不会降低。建议谨慎对待美元资产,股票,债券和外汇三重杀害的长期和重复的风险:先前建议美国经济可能失控或持续增长,而软着陆的门槛相对较高。尽管目前在中国的关税大大降低了,但世界上美国关税的平均水平仍然很高。考虑到主要大国之间游戏的复杂性和长期性质,确定与2018年至2019年进行谈判的过程,关税前景也存在不确定性。因此,美国对停滞或向后的经济仍然是我们的基准场景。背景这种宏,美国的库存和债券是固定的压力。让我们首先看一下美国股票市场。如果美国经济处于停滞状态,它可以抑制美国股票市场。目前,美国股票对价值比率的维修优于平均水平,这表明美国股票的长期回报降低并对负面影响反应敏感。根据历史分析,美国股票市场的上升点经常发生在大量的政策转移之后。 “美国例外主义”开始崩溃。特朗普无法完全调整他的经济政策,他没有看到美联储转向全面的紧急情况。因此,不建议投资者在美国股市下购买并保持低分配。尽管美国债券从撤退中受益,但利率可能会增加散落。与美国债券债券市场的当前有关ES在短期趋势中。此外,特朗普的税收减免政策可能会导致美国债务的增加加速,这对美国债务有害,并进一步削弱了风险职能。美国债券的前景非常不确定。至于美元,尽管最近在美国股票市场上同时将重新占用股份,但从资产分配的角度来看,这不是一个正信号:美元和美国股票朝着相同的方向运行,股票和交易所之间的关系是积极的,表明美元不正常起着安全的正常功能。如果将来美国股票市场下降,那么美元也可能同时下降。属于美元安全功能的重要原因是,“美国例外主义”已经开始崩溃。近年来,美国交易缺乏财政的不足,通货膨胀率很高。在正常情况下,美元应降级。但是,由于前景O如果美国的经济增长和绩效表现明显优于其他经济体,美元资产更具吸引力 - 收集,美元继续增强,形成了“美国例外主义”。特朗普的外交政策进入2025年,不仅打击了美国的经济前景,还影响了国际贸易和金融体系,使美元资产的吸引力降低。因此,当面对外部冲击以及对美国股票和债券财产的压力时,一些投资者没有以美元交换美国股票和债券,而是从美元资产提供到非美国美元资产,从而导致美国和美国股票与债券之间的否认。当然,如果全球市场存在系统的风险和流动性问题,那么美元确实可以在阶段加强,但是从一般趋势中,作者认为,美元可以进入长期下降周期,避免风险避免风险可以继续减弱。这是建议中国债券过度使用。美元和美国债券的安全功能减弱了,增加了缺乏安全性能,并且与黄金性能一致。在过去的两年中,我们使用了黄金1.0和2.0型号来表明黄金升值并不昂贵,并且对市场的高额欣赏产生了疑问。但是,在今年第一季度的迅速增长之后,黄金曾经接近每盎司3,500美元的售价,高于2.0型型号超过700美元。从模型计算的角度来看,我们更新了我们的看法:黄金升值非常昂贵,并且存在泡沫开发的风险。但是,模型计算的余额价格是长期的黄金价格中心,黄金价格将在升值中心周围上下变化。在历史悠久的黄金市场(如1970年代)中,黄金价格也可以超过1200美元的升值中心。因此,有一组很高欣赏仅意味着黄金将来会改变更多,这并不意味着牛市将结束。我们在历史上组织了三个黄金市场周期:1971年到1980年,在布雷顿伍兹系统崩溃之后,黄金在近十年内增长了近20倍。从1999年到2011年,黄金在将近10年的时间内增长了6倍以上。从2015年到2020年,黄金上涨了近100%,至五年。黄金公牛的市场周期始于2022年底,黄金Tickingas的价格从每盎司1,600美元到3,200美元,价格在两年半的时间内翻了一番。考虑到全球经济面临一个世纪的变化,经济结构的暴力变化至少可能是1970年代和21世纪初。在历史上黄金公牛市场的范围和持续时间相比,当前的黄金市场可能还不够,并且可能仍处于黄金牛市的早期阶段。根据Gold Model 2.0,我们发现黄金的长期中心在3美元之间,每盎司000和5,000美元,建议不要低估黄金在接下来的或两年中达到5,000美元的可能性。最近,戈德从其高点降低了约8%,并且可以逐渐进入战术窗口增加。除了黄金外,中国债券也是一个很棒的安全阶段。在应对外部压力时,中国的反周期政策可能会进一步加强,而经济上的新兴是阻力最小的方向。国外需求减少可能会降低通货膨胀,这对债券市场的业绩感到满意。作者希望中国的利率仍然有一些下降空间,建议维持中国债券的过度分配。由于美国股票价格昂贵,风险正在上升,因此其他国家的股票财产已成为重新分配有害财产的自然选择。我们提出了全球对财产评估的概念,认为这三个主要的宏观环境中国,美国和欧洲的经济增长和减少,股票价值差异很大,在美国股票中,有吸引力的中国和欧洲的股票正在上升。尽管自今年4月以来的关税冲击使中国股票撤回,但他们已经获得了损失,并且仍在稳定地优化重新查看中国所有权,以中长期和长期的规模。从资产分配的角度,中国的经济和股票绩效的角度来看,欧洲长期资本的回报与流行前的美国高度联系。流行病之后,中国和外国所有权之间的关系减少了,中国对美国的经济风险降低了。因此,除了其升值的好处外,中国股票还可以向亲戚展示具有弹性的亲戚,并改变了提供全球财产的风险。在短时间内,考虑到Awith的复杂性和重复在中国贸易谈判中,作者建议中国的股票分配将是稳定和发展的,并将以高股息和国内需求政策的目标利益作为舞台下的立场。尽管欧洲所有者也受到关税政策的影响,但欧洲市场有政策和赞赏政策,这可能还可以与美国股票相对相关。从政策的角度来看,德国在3月通过了5000亿欧元的财政刺激法案,并支持欧盟8000亿欧元的“重新欧洲欧洲欧洲计划”计划,重新延长了财政扩张周期。欧洲通货膨胀率在3月份下降了2.2%,欧洲央行的目标通胀率接近2%。因此,欧洲央行不必处理增长与通货膨胀之间的问题,并且将来降低利率的途径会更好。与美国股票相比,欧洲股票折现了近30%des。以前,欧洲投资者在美国市场上进行了巨大的投资,但是随着美国物业的安全拒绝,欧洲长期资金从美国市场出发。并返回欧洲市场以支持欧洲市场表现。 (那些设定的李Zhao和Yang Xiaoqing都是CICC研究人员) Copyright © 2024-2026 365bet官网_365bet网址 版权所有

沪ICP备32623652号-1